|

7. Текущие активы: товарно-материальные запасы

|

Главная Назад Вперед |

|

1. Определение и классификация запасов 2. Оценка ТМЗ по себестоимости 3. Методы оценки себестоимости ТМЗ 4. Оценка ТМЗ по чистой стоимости реализации 7. Раскрытия в финансовой отчетности

1. Определение и классификация запасов Товарно-материальные запасы – это активы в виде:

Товары, не включаемые в состав товарно-материальных запасов В момент проведения инвентаризации могут быть выявлены товары, на которые компания не имеет права собственности. Это товары, подготовленные по заказу клиента, оплаченные им (т.е. акт купли-продажи совершен), принадлежащие ему и дожидающиеся отгрузки. Необходимо зафиксировать их реализацию. Другой категорией товаров, не входящих в состав материальных запасов, являются товары на консигнации. Консигнация – размещение собственником, которого именуют комитентом или консигнантом, своих товаров на складах другой компании. Консигнатор не должен включать подобные товары в состав своих материальных запасов, так как вплоть до момента реализации эти товары являются собственностью отправителя - консигнанта.

Оценка товарно-материальных запасов Товарно-материальные запасы оцениваются по наименьшему значению из себестоимости и чистой стоимости реализации.

Себестоимость товарно-материальных запасов состоит из:

Себестоимость товарно-материальных запасов предприятий сферы услуг состоит из:

Затраты, не включаемые в себестоимость ТМЗ (применительно ко всем отраслям, включая сферу услуг):

Метод специфической идентификации – предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, и товаров и услуг, произведенных и предназначенных для специальных проектов или заказов.

Метод средневзвешенной стоимости – себестоимость товарно-материальных запасов рассчитывается определением средней стоимости подобных единиц, имеющихся на начало отчетного периода и приобретенных в течение данного периода.

Метод оценки по ценам первых покупок (FIFO) – в первую очередь на себестоимость товарно-материальных запасов списывается стоимость запасов, приобретенных или произведенных первыми. Метод FIFO (первым поступил – первым продан) основан на предположении, что себестоимость товаров, приобретенных в первую очередь, должна быть соотнесена к товарам, проданным в первую очередь. Себестоимость товаров, имеющихся в наличии на конец периода, относится к последним покупкам, а себестоимость реализованных товаров соотносится с более ранними покупками. Метод FIFO может применяться предприятиями любой отрасли, независимо от реального физического движения товаров, т.к. он учитывает движение стоимости, а не товаров. В период инфляции метод FIFO дает наиболее высокий уровень чистой прибыли.

Причина в том, что компания стремится повысить цены реализации при росте текущих цен, не принимая во внимание тот факт, что материальные запасы могли быть приобретены до момента роста цен. Соответственно в период снижения цен наблюдается обратный процесс. Поэтому основным недостатком метода FIFO является то, что он увеличивает влияние цикла экономического развития на показатель прибыли. Основным преимуществом этого метода является то, что механика этого метода дает оценку товарного запаса, которая ближе к текущим издержкам.

Метод оценки по ценам последних покупок (LIFO) – в первую очередь на себестоимость товарно-материальных запасов списывается стоимость запасов, приобретенных или произведенных последними. Метод LIFO (последним поступил – первым продан) основан на предположении, что себестоимость товаров, приобретенных последними, используется для определения стоимости товаров, проданных в первую очередь, а себестоимость запасов на конец отчетного периода рассчитывается на основе себестоимости товаров, приобретенных первыми. Использование метода LIFO дает наименьшую чистую прибыль в период инфляции и наибольшую чистую прибыль в период дефляционных процессов. Таким образом, сглаживается влияние цикла экономического развития (подъемов и спадов). Недостатком является то, что со временем оценка запасов методом LIFO отходит все дальше и дальше от реальности, не отражая ни фактические затраты на приобретение, ни издержки замещения.

Несмотря на то, что LIFO способствует движению денежных средств компании, не все компании применяют его:

ПРИМЕР: Методы измерения себестоимости товарно-материальных запасов Компания «АВС» в течение года приобрела следующие ТМЗ:

К концу года на складе оставалось 400 единиц продукции. Доход от реализации составил $125,000.

Доход от реализации $125,000 Себестоимость продукции, готовой к реализации $134,000 ТМЗ на конец периода (400 $80) 32,000 Себестоимость реализованной продукции $102,000 Валовая прибыль от реализации $ 23,000

Средневзвешенная стоимость единицы товара ($134,000 / 1,900) $70.53

Доход от реализации $125,000 Себестоимость продукции, готовой к реализации $134,000 ТМЗ на конец периода (400 $70.53) 28,212 Себестоимость реализованной продукции 105,788 Валовая прибыль от реализации $ 19,212

Доход от реализации $125,000 Себестоимость продукции, готовой к реализации $134,000 ТМЗ на конец периода (400 $60) 24,000 Себестоимость реализованной продукции 110,000 Валовая прибыль от реализации $ 15,000

СРАВНЕНИЕ МЕТОДОВ

Чистая стоимость реализации - предполагаемая цена реализации товара, за вычетом расходов по предпродажной подготовке товара и его продаже. Чистая стоимость реализации используется тогда, когда себестоимость не может быть восстановлена по следующим причинам:

Методы определения чистой стоимости реализации Для определения наименьшей из себестоимости и чистой стоимости реализации товарно-материальных запасов используются следующие методы:

Особенности списания до чистой стоимости реализации в различных отраслях Сфера услуг – предприятия сферы услуг обычно накапливают затраты по каждому виду услуг, на которые назначается отдельная продажная цена, поэтому каждый вид услуг рассматривается как отдельная единица.

Промышленность – запасы материалов и прочих вспомогательных средств, не оцениваются ниже себестоимости (по чистой стоимости реализации), если ожидается, что готовая продукция, в которую они будут переработаны, будет реализована по цене равной или превышающей себестоимость. Если же ожидается, что снижение цены на материалы приведет к тому, что доход, полученный от реализации готовой продукции, будет ниже себестоимости этой продукции, стоимость материалов частично списывается до чистой стоимости реализации.

5. Системы учета товарно-материальных запасов Периодический учет ТМЗ При применении системы периодического учета детальный учет ТМЗ в течение года не ведется. Фактическое наличие товарно-материальных запасов определяется по результатам инвентаризации наличных запасов, которая проводится периодически. Себестоимость реализованных ТМЗ не может быть определена до завершения инвентаризации, так как расчет себестоимости реализованных ТМЗ осуществляется по формуле:

Система периодического учета ТМЗ, основным недостатком которой является отсутствие детализированных записей о наличии определенных видов ТМЗ в настоящий момент, используется, в основном, на предприятиях оптовой и розничной торговли, предприятиях сферы услуг; промышленных предприятиях, выпускающих однородную продукцию, которые используют для ее производства небольшой ассортимент сырья, материалов и простой технологический процесс.

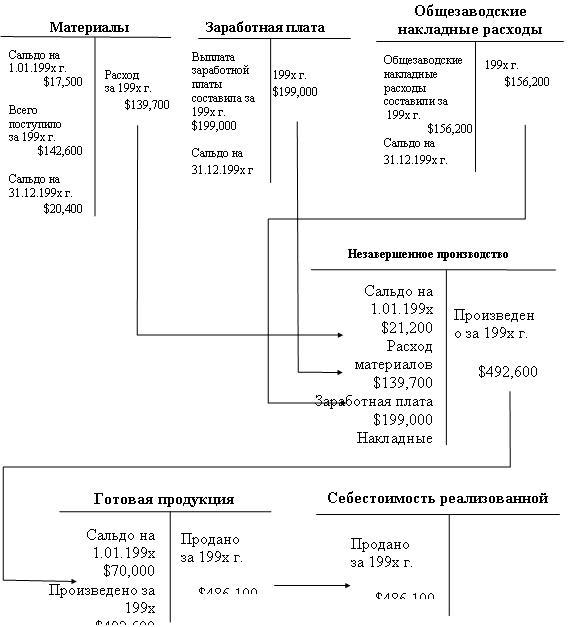

Себестоимость проданных товаров: производственная компания

Непрерывный (постоянный) учет ТМЗ При использовании системы непрерывного учета ТМЗ ведется подробное отражение на балансовых счетах ТМЗ поступлений и выбытий товарно-материальных запасов. Временные счета расходов, используемые при периодическом учете ТМЗ, в данном случае не используются. В результате в течение всего отчетного периода известны: наличие определенных видов ТМЗ и себестоимость реализованных запасов. Себестоимость реализованных ТМЗ отражается по мере реализации на счете “Себестоимость реализованной продукции (товаров)”.

Отличие между непрерывной и периодической системами учета ТМЗ Основное отличие в бухгалтерском учете непрерывной и периодической систем заключается в том, что в соответствии с системой непрерывного учета на счете “Товары” постоянно отражаются новые покупки, продажи и другие операции с товарами. При ведении системы периодического учета запасов данные по этому счету остаются на первоначальном уровне до тех пор, пока не будет проведена в конце отчетного периода инвентаризация наличных товарных запасов. В результате счета, которые используются в условиях системы периодического учета, такие, как “Покупка товаров”, “Возврат и уценка купленных товаров”, “Скидки с покупок” и “Транспортные расходы по покупке товаров”, в условиях системы непрерывного учета запасов не используются. Помимо этого, по мере продажи товаров счет “Себестоимость реализованных товаров” используются для накопления себестоимости всех проданных покупателям товаров. Для иллюстрации этих различий покажем отражение в двух системах учета операций по оптовой торговле канцелярскими товарами:

Оплата поставщику: $11,760 – $1,176 = $10,584.

Заметьте различия в первых трех операциях. В каждом случае при применении метода непрерывного учета счет “Товары” приводится в соответствие с текущими операциями для точного отражения состояния наличных товарных запасов, а счета “Покупка товара” и “Возврат и уценка купленных товаров” не используются. Кроме того, во второй операции записи по счету “Себестоимость реализованных товаров” осуществляются в момент продажи.

При использовании системы непрерывного учета в конце года нет необходимости делать корректировку сальдо счета “Товары” и соответствующие проводки по дебету или кредиту счета “Итоговый доход (убыток)”, так как движение товаров постоянно отражается на счете “Товары”. По этой же причине не нужно определять остаток на конец отчетного года в учетных регистрах. Необходимо только лишь списать сальдо счета “Себестоимость реализованных товаров” на счет “Итоговый доход( убыток)”.

Метод непрерывной инвентаризации имеет три важных преимущества:

Признание расхода запасов При продаже товарно-материальных запасов, их балансовая стоимость должна быть признана как расход в том периоде, в котором признается связанный с ним доход (принцип соответствия).

При анализе товарных запасов оказываются полезными два показателя: скорость оборота (оборачиваемость ) товарных запасов и продолжительность одного оборота в днях.

Некоторые компании рассчитывают этот коэффициент на основе товарного запаса на конец периода, другие – на основе среднего размера товарного запаса.

Безусловно, оба эти расчета зависят от метода оценки товарного запаса компании.

В финансовых отчетах следует раскрывать:

|